Mobilisations écolos : c'est la lutte joyeuse !

Les Naturalistes des terres, « déters » à passer à l’action

Mobilisations écolos : c’est la lutte joyeuse !

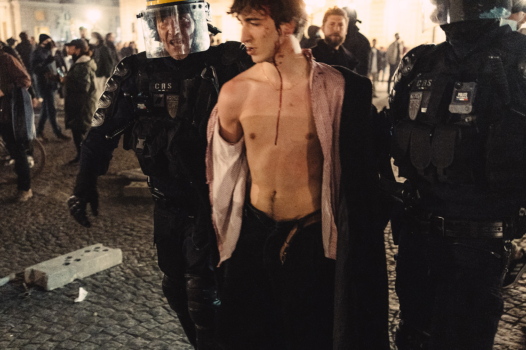

S’adapter à la répression pour ne pas relâcher la pression

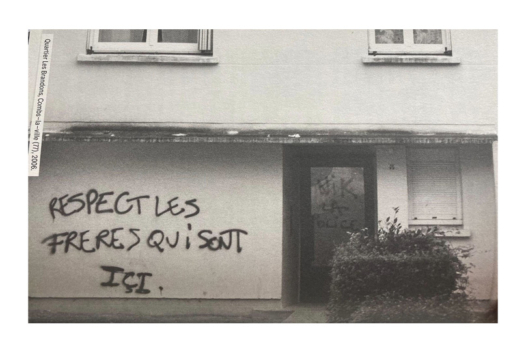

« Les quartiers populaires ne sont pas des déserts politiques »

« Développer toutes les mutineries contre la classe dominante »

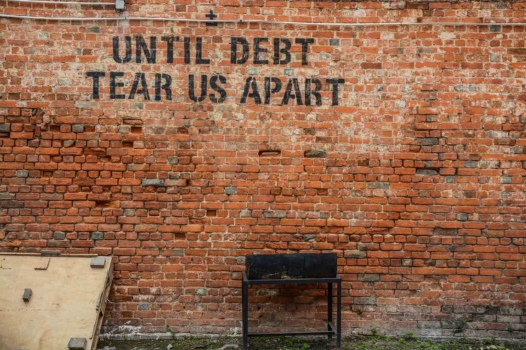

L’épouvantail de la dette publique

À la Maison des métallos, des mineurs isolés se mobilisent pour leurs droits

Au procès des militants basques de Louhossoa, un parquet antiterroriste obtus

« La gauche de demain doit être soucieuse d’un rassemblement démocratique »

La Suisse condamnée pour inaction climatique

Notre-Dame-des-Landes / Vinci : 2-0

Levée de barrages sur les rivières

En bref : réquisition de logements étudiants, le vrai visage du RN, les projets peu écolos du ministre…

Mobilisations écolos : c’est la lutte joyeuse !

S’adapter à la répression pour ne pas relâcher la pression

Les Naturalistes des terres, « déters » à passer à l’action

Notre-Dame-des-Landes / Vinci : 2-0

« À Rafah, les vivants envient les morts »

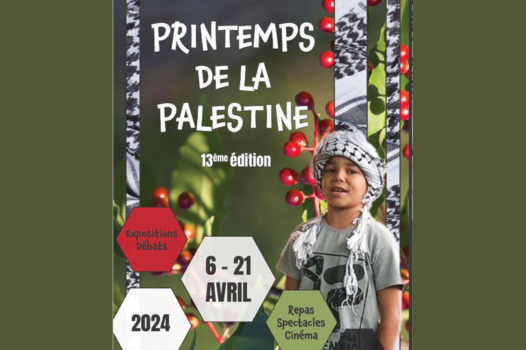

6-21 avril : 13e édition du Printemps de la Palestine

Gaza : tuer la mémoire

Aider Israël à rompre avec ses démons

« Les mégabassines provoquent une sécheresse anthropique des cours d’eau »

La FNSEA, le Medef de l’agriculture

Prix planchers : la gauche à la rescousse des agriculteurs

3 000 vaches pour 1 200 habitants : un projet absurde, à l’image de la politique agricole

« À Rafah, les vivants envient les morts »

Ces pirates qui mènent le monde

Gaza : tuer la mémoire

Aider Israël à rompre avec ses démons

Luttes : bienvenue à la revue « Fracas »

23 avril : les États généraux de la presse indépendante à Montpellier

Politis aux ECSA de Marseille

100 ans, ça se fête : joyeux anniversaire à Françoise, abonnée à Politis

« Les Écolos, c’est comme les pirates dans Astérix qui se sabordent eux-mêmes »

Européennes : à gauche, deux salles, deux ambiances

« Développer toutes les mutineries contre la classe dominante »

Le dessin d’Aurel : équité du temps de parole et Trump au tribunal

Résistances

Nuisances

Achetez notre nouveau hors-série

La faim est aussi un business. Comment ce scandale planétaire est-il entretenu et quelles sont les alternatives ?

Retrouvez notre dernier hors-série de 52 pages en kiosques ou sur notre boutique en ligne en cliquant ci-dessous.

6€

Agora

Européennes : à gauche, deux salles, deux ambiances

Et revoilà le vieux refrain des gauches irréconciliables. D’un côté, un candidat de compromis qui réactive le logiciel social-démocrate. De l’autre, la rupture brandie comme moteur de la gauche. Les vieux réflexes hégémoniques menacent une possible réconciliation après les élections.

Gaza : tuer la mémoire

« Expliquer, c’est déjà vouloir un peu excuser », disait Manuel Valls en son sinistre temps. Un tombeau pour l’intelligence que certains appliquent encore à l’actualité proche-orientale, après le lancement de drones et de missiles iraniens contre Israël.

Dossier Europe : la gauche en voie d'extinction ?

En Europe, les partis de gauche au pouvoir ont déçu. Par conversion au libéralisme, insuffisance face à l’extrême droite ou incapacité à retrouver un discours mobilisateur.

Rejoignez Politis

S'abonner à Politis

Chaque semaine recevez Politis chez vous, et accédez chaque jour à nos articles en ligne.

Faire un don à Politis

Chaque jour, Politis donne une voix à celles et ceux qui ne l’ont pas, pour favoriser des prises de conscience politiques et le débat d’idées, par ses enquêtes, reportages et analyses. Parce que chez Politis, on pense que l’émancipation de chacun·e et la vitalité de notre démocratie dépendent (aussi) d’une information libre et indépendante.

Soutenez Politis en faisant un don défiscalisé à hauteur de 66% grâce à l’association J’aime l’info.

Adhérer à l'association « Pour Politis »

Les amis du journal ont besoin de vous. Devenez sociétaires, adhérez dès maintenant.

Les newsletters Politis

Retrouvez tout Politis directement dans votre boîte email !

Cinéma

Voir tous les articles « Cinéma »

« L’homme aux mille visages » : les traces du mensonge

« Borgo », infernal engrenage

« La Machine à écrire et autres sources de tracas » : réparation générale

« Madame Hofmann » : prendre soin de la vie

« Le mal n’existe pas », humaine nature

Monde

Voir tous les articles « Monde »

À Chypre, escalade de violences envers les étrangers

En Sicile, les damnés de la serre

La gauche grecque, du pouvoir à la marginalisation

Turquie : « J’ai vécu un remake de l’affaire Dreyfus »

À Jérusalem-Est, un ramadan sous pression

Travail

Voir tous les articles « Travail »

À Marseille, de très sales conditions de travail

Réforme de l’assurance-chômage : « Ça va détruire nos vies »

Pour la CFDT, une nouvelle réforme de l’assurance-chômage relève de « la politique fiction »

Charbon français, l’enfer sous terre

« La question du partage du travail fait son retour »

Écologie

Voir tous les articles « Écologie »

Les Naturalistes des terres, « déters » à passer à l’action

Mobilisations écolos : c’est la lutte joyeuse !

Dans l’Allier, une future mine de lithium électrise le débat

Sainte-Soline : un an après, entre traumatismes et détermination

« Les mégabassines provoquent une sécheresse anthropique des cours d’eau »

Les mensonges de la Macronie

« Le vrai mépris, c’est de mentir aux gens »

Politis vous présente une sélection garantie 100% mépris !

Permis de lutter

Procédures judiciaires et administratives,

travail législatif, maintien de l’ordre :

Chronique de la criminalisation des luttes sociales et écologiques !