Ça va faire krach ?

La course folle des Bourses mondiales se poursuit, malgré les nombreux signaux prévenant de l’imminence d’une nouvelle crise, plongeant les banques centrales dans un doute existentiel.

L’économie mondiale est entrée en territoire inconnu, avançant à tâtons, en terrain miné. La politique monétaire « ultra-accommodante » destinée à panser les plaies de la crise financière de 2008 a paradoxalement contribué à recréer les conditions d’un nouveau choc de grande ampleur.

Les banques, échaudées par la crise et réticentes à investir dans l’économie réelle, ont en effet bénéficié d’une aide sans commune mesure de la part des banques centrales – le « quantitative easing », programme de rachat de dettes destiné à alléger le bilan des grandes banques. Sauf que cet argent a été largement joué en Bourse, alimentant au passage des bulles spéculatives. Les Bourses mondiales ont donc été artificiellement regonflées comme des ballons de baudruche (1). Et la folie boursière a atteint de tels niveaux aujourd’hui que tout le monde scrute l’étincelle qui déclenchera le nouveau coup de grisou sur la finance mondiale et fera éclater lesdites bulles. La question n’est donc plus de savoir si une crise arrivera, mais quand se produira la « correction » et quelle sera son ampleur.

À lire : 3 questions sur la folie financière

Enfin, un autre gros voyant, plus technique, est passé au rouge cet été. Les taux offerts pour financer la dette américaine (bons du Trésor) sont plus élevés à court terme qu’à long terme, ce qui signifie que les spéculateurs parient désormais sur une récession dans un avenir proche. Cette « inversion de la courbe des taux » s’est produite sept fois ces cinquante dernières années, chaque fois suivie d’une récession. Cela pourrait se produire « dans un délai moyen de douze mois », résume l’Observatoire français des conjonctures économiques (OFCE), au regard des nombreuses études sur le sujet. Les Bourses ont vivement réagi à cette information, le 14 août, même si, toujours selon l’OFCE, le risque de récession demeure « limité » et la contagion en Europe n’est pas certaine (3).

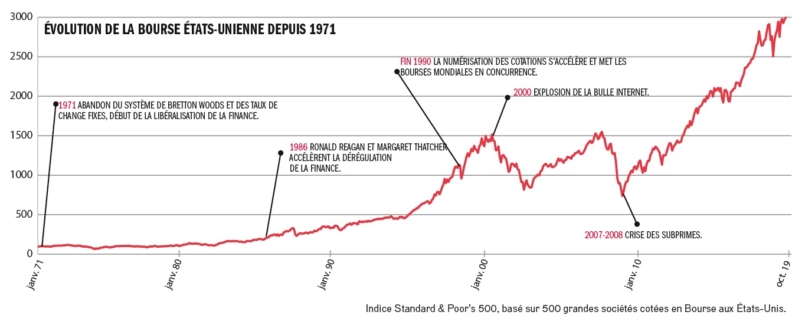

Face à toutes ces mauvaises nouvelles, la principale question est désormais de comprendre pourquoi le krach attendu n’a pas encore eu lieu. Après les attaques sur les installations pétrolières d’Arabie saoudite, le 14 septembre, qui ont brièvement détruit 60 % de la capacité productive du pays et fait flamber le cours du pétrole, l’emballement des marchés financiers semblait programmé. Au contraire, les Bourses ont rapidement repris leur bonhomme de chemin, comme si de rien n’était, après la réparation des raffineries saoudiennes et grâce à l’absence de surenchère de la part de Donald Trump. Elles enregistrent désormais des hausses record, confirmant une trajectoire de croissance exponentielle : + 18 % aux États-Unis (S&P 500) ces trois derniers trimestres, + 18 % pour les Bourses européennes, + 19 % pour le CAC 40 en France.

La principale explication réside dans le fait que ces performances sont largement dopées par les banques centrales, que les événements de ces derniers mois ont contraintes à redémarrer des programmes de création monétaire qu’elles avaient mis entre parenthèses. Le 12 septembre, la Banque centrale européenne (BCE) a annoncé la reprise de sa politique monétaire expansionniste conduite entre 2015 et fin 2018, ce qui lui a valu une guerre interne discrète, mais intense. Au sein du conseil des gouverneurs, une dizaine de ses membres sur vingt-cinq ont en effet voté contre cette reprise et l’Allemande Sabine Lautenschläger a même démissionné du directoire.

Idem outre-Atlantique. Après les attaques contre l’Arabie saoudite, la Réserve fédérale américaine a injecté en catastrophe 53 milliards de dollars le 17 septembre, car l’argent venait subitement à manquer sur le marché dit du « repo », où les organismes lèvent les grosses sommes d’argent dont ils ont temporairement besoin. Une telle pluie de dollars éphémères (l’argent était destiné à être remboursé le lendemain, pour être réinjecté chaque jour pendant plus d’une semaine) n’avait pas eu lieu depuis la crise des subprimes en 2008. Ce « coup de stress »n’a une fois de plus pas dégénéré, mais montre la « nervosité des marchés »,selon les euphémismes d’usage.

Le plus déroutant, c’est que cette politique ultra-accommodante reste sans effet sur le principal indicateur qu’est censée suivre toute banque centrale qui se respecte : l’inflation. Elle devrait théoriquement repartir à la hausse, comme signe d’une reprise de l’activité, mais reste désespérément atone, notamment parce que la hausse des salaires demeure faible. L’absence d’inflation peut être perçue comme un signal rassurant, car elle montre qu’il n’existe pas de surchauffe de l’économie. La brutale remontée des taux, scénario catastrophe de la politique monétaire actuelle, ne semble donc pas pour demain (4). Mais elle fait mentir les théories économiques qui fondent la BCE et met cette dernière face à son impuissance.

Une crise existentielle secoue donc discrètement les banques centrales, qui doutent de leurs certitudes et s’interrogent sur leur mission. L’Allemagne, les Pays-Bas et l’Autriche sont de plus en plus remontés contre la politique de la BCE, notamment parce que les taux faibles, voire négatifs, qu’elle pratique pénalisent les épargnants et pourraient réduire le rendement des fonds de retraite par capitalisation. Les premières décisions de la nouvelle présidente de la BCE, Christine Lagarde, qui doit prendre ses fonctions début novembre, sont donc attendues.

Les grands argentiers de l’économie mondiale ne semblent pas disposer d’un plan de sortie de cette politique. Ils craignent également que leur interventionnisme d’aujourd’hui les rende impuissants, demain, pour éponger une éventuelle nouvelle crise financière. Autrement dit, la BCE risque de se retrouver à court de munitions.

Derrière ces doutes, c’est également la politique économique conduite par les États qui se trouve remise en question. L’application quasi pavlovienne d’une politique d’austérité budgétaire et la baisse des investissements publics accroissent le risque de récession. C’est, ce mardi 22 octobre, Jean-Claude Trichet, ancien président de la BCE, qui le dit dans une tribune au Monde : « La situation n’est pas durable. […] La BCE ne peut supporter seule tout le poids d’une situation anormale [alors que] les autres dimensions de la politique économique sont anormalement restrictives. » Autrement dit, il serait temps pour les États, notamment européens, de jouer sur leur marge de manœuvre budgétaire.

La France affiche d’ailleurs une conjoncture légèrement meilleure, ces derniers mois, que son voisin allemand, notamment, malgré le plan de réduction des dépenses publiques (pour financer des baisses d’impôts aux entreprises) voulu par Emmanuel Macron. En effet, les bons chiffres hexagonaux sont en partie dus aux 10 milliards d’euros redistribués à partir de décembre 2018, principalement à destination des bas salaires, pour tenter de faire taire la colère des gilets jaunes. Ces sommes ont soutenu la consommation, qui a stimulé l’activité économique en France. Cette ironie de l’actualité apporte un peu d’eau au moulin des partisans des politiques économiques redistributives, qui réclament notamment que les investissements publics redémarrent et soient réorientés vers des activités écologiquement soutenables.

La folie boursière du moment, malgré la montagne d’inquiétudes, montre également que les spéculateurs sont prêts à faire fi de tous les signaux d’alerte pour continuer à jouer massivement leurs capitaux sur les casinos boursiers. « Les actions sont les derniers actifs cotés qui rapportent encore du revenu »,explique Romain Boscher, le directeur de la gestion actions de Fidelity International, dans Les Échos (2 octobre). Grâce à des niveaux de dividendes record, la Bourse reste le seul endroit où un spéculateur peut engranger « des rendements totalement inédits », précise le banquier. Les détenteurs de capitaux sont donc plus que jamais dépendants de la finance. En dépit du fait que c’est toute l’économie réelle qui risque l’overdose.

(1) Lire _Prenons le contrôle de la finance__,_ Attac, Les Liens qui libèrent, 2018.

(2) Après l’avoir aboli lors de son entrée en fonction, Mauricio Macri, le président argentin, a dû rétablir le contrôle des changes.

(3) Christophe Blot et Éric Heyer, « L’inversion de la courbe des taux est-elle toujours suivie d’un ralentissement économique ? », Revue de l’OFCE, n° 162 (2019).

(4) Voir sur ce thème « Crise financière : là où cela peut vraiment craquer »,XerfiCanal, 11 octobre 2019.

Pour aller plus loin…

Budget : Bayrou, boucher de l’État

Conclave : comment le Medef a planté les négociations

« La mobilisation pour les retraites n’a pas bouleversé la donne syndicale »