Climat : la finance durable ne paye guère

Alors que banques et assureurs français prétendent mettre en place des politiques plus ou moins ambitieuses, les engagements peinent à se traduire en actions concrètes.

dans l’hebdo N° 1710 Acheter ce numéro

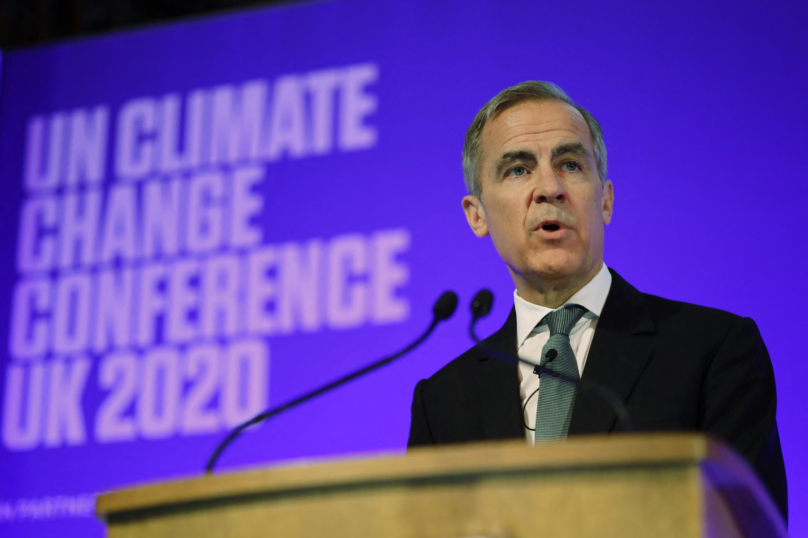

© Tolga Akmen / POOL / AFP

Septembre 2015. Devant un parterre d’investisseurs, Mark Carney, alors gouverneur de la Banque d’Angleterre, prononce un discours fondateur dans le monde de la finance. Pour la première fois, un banquier central alerte sur les risques posés par le changement climatique. Des risques physiques d’abord, déjà connus des investisseurs : les catastrophes naturelles détruisent des actifs et ralentissent l’activité économique. Des risques liés à la transition vers une économie bas carbone ensuite, les futures réglementations pouvant faire chuter la valeur des actifs liés aux énergies fossiles. Des risques juridiques enfin, si la responsabilité des investisseurs venait à être mise en cause par des victimes du réchauffement climatique.

Mark Carney entend « briser la tragédie des horizons ». Autrement dit, concilier les intérêts de court terme de la finance et les conséquences du réchauffement climatique qui prennent du temps à se concrétiser. « Nous n’avons pas besoin d’une armée d’actuaires pour nous dire que les conséquences catastrophiques du changement climatique se manifesteront bien après les horizons traditionnels de la plupart des acteurs, imposant un coût aux générations futures que les générations actuelles n’ont pas d’intérêt direct à régler. […] Une fois que le changement climatique devient un sujet pour la stabilité financière, il peut être déjà trop tard. » Avec cette prise de position, les

Il vous suffit de vous inscrire à notre newsletter quotidienne :

Pour aller plus loin…

Plans sociaux : comment l’IA commence à remplacer les journalistes

« Ce qui vient n’est pas une récession, mais une rupture »

Inflation, logement, emploi : un mille-feuille de crises à la française