Les mensonges de la réforme

Des idées fausses répétées à l’envi biaisent le débat sur les retraites. Revue non exhaustive avant la conférence sociale des 20 et 21 juin.

dans l’hebdo N° 1258 Acheter ce numéro

Travailler plus longtemps, un impératif ? En s’appuyant sur les contradictions de cette assertion, on s’aperçoit qu’il existe d’autres financements pour maintenir le système des retraites par répartition.

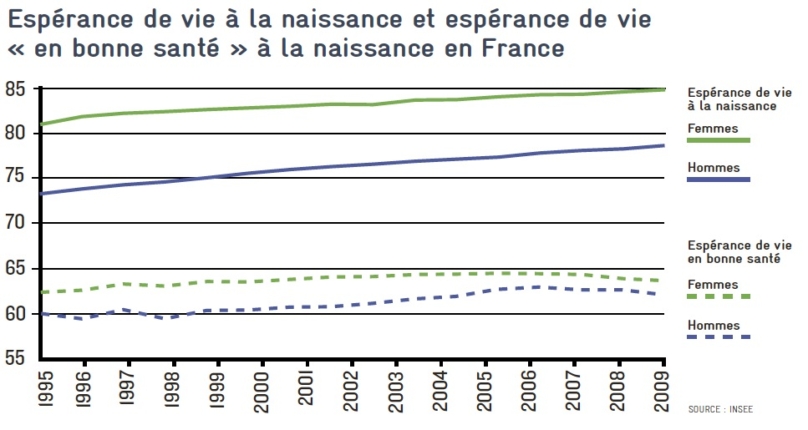

On vit plus vieux…

« Dès lors que l’espérance de vie s’allonge […], on devra travailler aussi un peu plus longtemps », affirmait François Hollande lors de sa conférence de presse du 16 mai. L’espérance de vie des Français est de 84,9 ans pour les femmes et de 78,2 ans pour les hommes. Mais, selon l’Insee, l’espérance de vie « en bonne santé », à savoir sans limitation d’activité, est en baisse depuis 2008 : 63,5 ans pour les femmes et 61,9 ans pour les hommes (voir ci-contre). Au regard de ces chiffres, un âge de départ à taux plein fixé à 67 ans tire un trait sur une partie de la population, qui sera dans l’incapacité de profiter de sa retraite.

… donc on doit travailler plus

Le contexte de crise économique et de plan d’austérité fait que les chômeurs de plus de 45 ans sont déjà considérés comme trop « vieux » pour le marché du travail et peinent à retrouver un emploi. Depuis 2010, 55 % des demandeurs d’emploi âgés de 55 à 64 ans sont au chômage depuis plus d’un an. Décaler l’âge de la retraite ne fait que déplacer le déficit du système des retraites vers celui de l’assurance chômage. Selon Attac et la Fondation Copernic, « si les actifs paient les pensions des retraités, en contrepartie, les salariés âgés laissent leur place dans l’emploi aux nouvelles générations. Décaler l’âge de départ à la retraite revient à préférer entretenir le chômage des jeunes plutôt que payer des retraites ».

La faute aux vieux !

La nouvelle réforme s’inscrit dans la lignée de celles menées depuis vingt ans, justifiées par un prétendu lien entre déficit et « papy boom ». Il faut augmenter la durée de cotisation et reculer l’âge légal de départ à la retraite pour combler le déficit, chaque réforme étant présentée comme le remède miracle pour sauver les retraites. Or, la cause du déficit, qui pourrait dépasser les 20 milliards d’euros à l’horizon 2020, est plutôt à chercher dans la crise, « qui bloque l’activité, l’emploi et les cotisations sociales », selon Attac et la Fondation Copernic. Maintenir les cotisations de retraite au même niveau revient à creuser ce déficit puisque les besoins augmentent. Selon le Conseil d’orientation des retraites (COR), le déficit pourrait être comblé par une augmentation de 1,1 point du taux des cotisations retraite, répartie entre patronat et salariat. Toujours selon Attac et la Fondation Copernic, « il est possible de relever progressivement les cotisations patronales en baissant en parallèle les dividendes versés aux actionnaires ».

Tout le monde contribuera

Selon la ministre des Affaires sociales, Marisol Touraine, « pour sauver le système des retraites, chacun devra participer aux efforts », pointant du doigt les déséquilibres entre public et privé. Pourtant, les précédentes réformes ont déjà fait converger les deux régimes, avec un âge de départ légal à la retraite fixé à 62 ans, un âge de départ à taux plein fixé à 67 ans et une durée de cotisation de 41,5 années. Le taux de cotisation du public sera aligné sur celui du privé d’ici à 2015. Si l’on accuse le public de partir à la retraite plus tôt que le privé, c’est parce que les moyennes mélangent des situations différentes : celle des pompiers ou des militaires, qui partent à 57,1 ans, et celle des fonctionnaires dits « sédentaires », qui partent à 61 ans. Et les pensions du public sont plus élevées (1 757 euros contre 1 166 dans le privé) car les fonctionnaires sont globalement plus diplômés et connaissent moins de périodes de chômage. Le rapport Moreau propose de calculer la pension des fonctionnaires sur une période plus longue, et non plus sur les six derniers mois, afin de la rapprocher du mode de calcul du privé, basé, lui, sur les vingt-cinq dernières années. Malgré ces différences de calcul, les taux de remplacement (le niveau de la pension par rapport au dernier salaire) sont déjà alignés dans les deux secteurs (74,5 % dans le privé et 75,2 % dans le public).